製造業の原価低減と言われて、皆さまはどのようなイメージを持たれますでしょうか?現場での無駄の排除、経費削減など、仕入先との価格交渉などあるかもしれません。大事といわれていますが、原価低減が経営にどのようなインパクトがあるかイメージしにくいかもしれません。大事だけれど効果がわかりにくい、効果的できているかわからない、そんな側面が原価低減にはあるかと思います。実際、注意すべき落とし穴にはまってしまい効果的でないどころか、かえってコスト高になっているケースも散見されます。

この記事では原価低減についてトヨタ問題解決を用いてご紹介します。筆者は国内外のトヨタを始め、スタートアップで調達をしてきております。実体験に基づくこの記事を読めば、製造業の原価低減の実践的な全体像が分かるようになります。尚、今回紹介している仕入先とは金属加工をメインとする中小企業をイメージしています。私自身は各国の地場にある中小企業と仕事をしており、沢山助けてもらったり・教えて頂いたりしており、中小企業との共存共栄を目指しております。

原価低減とは、企業の利益を向上させるために、製品やサービスの製造・販売にかかる費用を抑えることです。同じ利益を増やすのでも、売上を増やして利益を増やすよりも原価を低減する方がコントロールしやすいという特徴があります。なぜなら売上を増やすのは景気や顧客の選択により変わる一方、原価というのは必ず発生し、自社で管理しやすい為です。原価低減はやらないといけないがなぜやるのか、どうやるのか、あまり情報がないため以下の落とし穴にはまってしまうケースがあります。

そこで落とし穴を避ける為の解説を致します。

そもそもなぜ原価低減をするのでしょうか?それは原価低減によって利益率が改善され、メリットが生まれるためです。

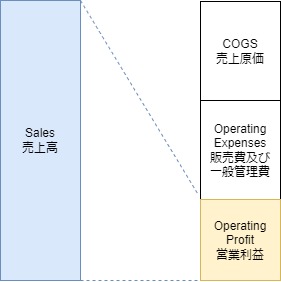

利益率とは、売上高から売上原価や販売費・一般管理費などの費用を差し引いた利益を、売上高で割った比率です。利益率が高いほど、売上から得られる利益の割合が大きくなり、企業の収益性が高いと言えます。

利益率が向上すると、同じ売上でも得られる利益が増えます。利益が増えると、以下の3つのメリットがあります。

原価低減には2種類あります。今回は2)についてご紹介させて頂きます。1)については2)に加えてより移動費や交際費など含め他社との比較関係なく、黒字に少しでも近づけられるよう節約していきます。

1) 赤字からの脱却といった必要に迫られてする緊急時の原価低減

2) 黒字だが以下3つのメリットを実現するためにする平時の原価低減

利益が増えると、企業の財務体質が強化されます。財務体質が強化されると、倒産リスクが低下し、企業の持続性が高まります。

具体的には、利益が増えると企業の利益剰余金が増加します。利益剰余金は、企業の自己資本の一部を構成するものです。そのため、利益が増えると、自己資本比率が上昇します。自己資本比率とは、企業の自己資本の割合を示す指標です。自己資本比率が高いほど、企業の財務体質が安定していると判断されます。

また、不景気や自然災害で事業環境に変化があっても利益余剰金が多ければ、事業の立て直しを行い、継続できる可能性が高まります。

利益が増えると、企業の規模や市場シェアが拡大できます。

利益を元手に新製品やサービスの開発・販売をし、新たな顧客層を開拓し、売上高を増加させることができます。同様に海外進出やM&Aにより、企業規模・市場シェアの更なる拡大を目指せていけます。

成長を促すことは、企業の従業員や株主にとってもメリットがあります。従業員にとっては、新たな雇用機会やキャリアアップの機会が拡大します。株主にとっては、企業の成長により企業価値が上昇し、株主還元につながります。

利益から競争力を強化することで、他社との差別化を図り、市場での優位性を獲得することができます。

利益から研究開発や製造に投資し、他社よりも優れた製品やサービスを提供をすることで顧客ニーズを満たすことができます。またマーケティングへの投資はブランドを強化することになります。

例えば、利益から生産効率化や原価低減が可能な投資に取り組むことで、他社よりもコストを抑えることができます。コストを抑えることで、価格競争に有利に立ち回ることができ、他社との差別化を図ることができます。

原価低減の方法は、①原価の見える化、②優先順序づけ、③原価低減活動計画、④進捗管理・PDCAの大きく分けて以下の4つの手順分けられます。ここで注記として総原価の目標額についての設定はしていません。目標については様々な理由・観点から設定が行えるため、ここでは様々な原価低減手法を紹介するにとどめます。実際には様々な原価低減活動に確度(100%、50%、20%達成可能)と掛け合わせたものを積み上げて目標達成を目指します。

原価低減は思い立ったものから取り組むよりも、まずは一歩下がって全体像から見る事が重要です。もちろん、会社の規模によっては自分が見るべき原価の領域が異なるかもしれません。ただ、それでもまずは自分が担当する事業や製品・ユニットに関する原価の全体像を把握する事が重要です。具体的には以下の項目で原価がどれだけあるか、絶対値と割合で確認します。

ここでややこしいのは、会計観点での各種費用と製造業観点での実務の各種費用がごっちゃになる点です。ここではまず会計観点からの原価内訳を整理します。以下が原価の内訳となります。

厳密にいえば売上原価は在庫分をカウントせず、期毎に変動するものなのですが、ここでは簡略化の為に売上原価でも在庫分もカウントする前提で紹介致します(在庫分も含めたトータルの製品の部材・加工原価を製造原価といいます)。

| 原価項目 | 内訳 | 詳細・例 |

|---|---|---|

| 一般管理費 | 役員報酬 | 役員に支払われる報酬 |

| 給与賃金 | 従業員の給料や賞与 | |

| 雑給 | アルバイトなどへの給料・賞与 | |

| 法定福利費 | 健康保険などの福利厚生の費用 | |

| 福利厚生費 | 健康診断や慶弔費など従業員の福利厚生の費用 | |

| 修繕費 | 事務所や機械などのメンテナンス費用 | |

| 外注工賃 | デザイン料など外注により発生した費用 | |

| 水道光熱費 | 水道代、ガス代、電気代 | |

| 地代家賃 | 事務所の家賃や駐車場の地代 | |

| 消耗品費 | 少額の工具・器具、事務消耗品 | |

| 旅費交通費 | 通勤手当代や出張費 | |

| 通信費 | 電話代やインターネット利用料 | |

| 租税公課 | 印紙代や固定資産税などの税金や公的書類の発行手数料 | |

| 保険料 | 会社所有物における損害保険料 | |

| 車両費 | ガソリン代や車両のメンテナンスなどにかかる費用 | |

| リース料 | コピー機などのリース費用 | |

| 新聞図書費 | 事業で購入した書籍や新聞の費用 | |

| 諸会費 | 組合費や商工会費などの会費 | |

| 支払手数料 | 専門家への顧問料や銀行への振込手数料など | |

| 減価償却費 | 非製造減価償費 | |

| 販売費 | 広告宣伝費 | Web広告 |

| チラシ印刷 | ||

| 販売手数料 | 委託業者 | |

| 販売代理店 | ||

| 荷造運賃 | 運送費 | |

| 販売促進費 | サンプル費用 | |

| キャンペーン割引 | ||

| 接待交際費 | 接待費 | |

| 慶弔費 | ||

| 旅費交通費 | 電車代 | |

| 車代 | ||

| 売上原価= 製造原価 と想定 | 直接原価 | 材料A |

| 材料B | ||

| 材料C | ||

| 部品D | ||

| 部品E | ||

| 部品F | ||

| 製造労務(加工作業など) | ||

| 間接労務(構内物流など) | ||

| 間接原価 | 製造設備償却 | |

| 製造建物償却 | ||

| 電気代 | ||

| ガス代 | ||

| 設備消耗品 | ||

| メンテナンス代 | ||

| 賃借料 | ||

| 保険料 |

各費用について多い、少ないというのは相対的な比較でないとわかりません。ではどのように比較するかというと以下手段が考えられます。上から順の方がやりやすいと思います。顧客に大手企業で紳士的な会社があれば相談に乗ってくれるところがあるかもしれません。

- 自社の過去のデータと比較

- 自社の他拠点(自国工場、他国工場、子会社、親会社など)

- 同業の上場企業の有価証券報告書から比較

(但し、売上原価、一般管理費程度の粒度) - 帝国データバンクや東京商工リサーチなどが提供する企業情報検索サービスを利用

(数千円程度) - 海外企業向けにはDun & Bradstreetが提供する企業情報検索サービスを利用

- 税理士・監査法人に相談し、同業他社・業界平均と比較

(どれだけ精度高い情報を提供してもらえるかは税理士・監査法人次第) - 顧客に相談し、同業他社と比較

(顧客に協力への同意、データを悪用しない信頼構築などが必要)

①の比較をした後、自社が相対的にどの費用が高いか分かるかと思います。次に原価低減の優先付けをする事になります。優先順位付けをするポイントは重要度、緊急度、拡大傾向(費用増加に対する将来の見込み)の切り口で評価すると効果的な原価低減活動につなげられます。

以下は会社全体での視点からの優先順位付け例ですが、製品やプロジェクト単位、工場単位でももちろん検証可能です。

| 費用項目 | 重要度 | 緊急度 | 拡大傾向 | 優先順位 |

|---|---|---|---|---|

| 材料部品費 | 高:総原価の7割を占め、業界よりも2割高 | 中:一部で供給不足による大幅値上げ | 高:インフレによる材料費増加傾向 | 1 |

| 製造労務費 | 中:総原価の2割を占め、業界よりも1割高 | 中:一部で人手不足による派遣会社受入れ | 中:ここ数年で拡大傾向 | 2 |

| 電気代 | 低:総原価の1割以下 | 高:大幅値上げ | 中:インフレによる材料費増加傾向 | 3 |

| ガス代 | 低:総原価の1割以下 | 高:大幅値上げ | 中:インフレによる材料費増加傾向 | 3 |

続いて費用項目毎に、中でも特に費用の比重が高い個別の材料や構成品についてのボトルネック(問題の層別化)を調査します。具体的には各費用項目を更に細かく分解していきます。

例えば、材料費だと材料の種類別に「材料単価(円/kg)x投入重量(kg/個)x歩留まり率(%、投入重量に対する製品重量の割合。製品重量÷投入重量で算出)」と分解できるため、材料単価だけでなく、歩留まり率についても自社内や同業他社を参考に比較をし、改善代がないか確認する事ができます。自社の材料単価や歩留まり率に課題があるか、なかなか分かりにくいです。こればかりは顧客や新規材料仕入先、同業者にヒアリングして聞くしかないかと思います。

別の例で製造労務費だと「人数(人)×労務単価(円/時間)x平均勤務時間(時間/人)」で分解する事ができます。人数や労務単価の削減は最後にしたいかと思います。そこで平均勤務時間の削減となるのですが、平均勤務時間は以下のように分解する事ができます。平均勤務時間=勤務日数x(8時間の定時勤務時間+平均残業・休日勤務時間)。そこから、着手すべきは残業・休日出勤時間の削減となります。また別の切り口として「正味作業」といって実質的な加工、ボルトを開ける・ナットを締めるなど製品の形状が変わる時間のみを測定致します。そして、その他の時間がわかります。工場内の歩行時間・機械の加工待ち時間などいかに多いことか身に染みて感じるはずです。そのあとは正味作業時間、必要だけどで工夫して削減すべき時間(構内物流など)、明らかに無駄な時間(機械の加工待ち時間など)、区分けができるかと思います。

会社全体の原価低減といった場合、プロジェクトも大きいため、ここから役割分担をしてもらうのもよいかもしれません。例えば材料や部品であれば調達、歩留まり率に関わるものであればメカエンジニア、といった具合です。それぞれの役割分担の中で優先順位付けを決めていくと効果的かつ、責任範囲も明確にできるかと思います。

優先順位付けをしたら、原価低減活動を1人の活動でなく、チームで行えるとより効果的です。他の人と情報共有するため、明確な目的、具体的には「あるべき姿」と「現状」のギャップを定量的に明記すると分かりやすいです。

| 項目 | あるべき姿 | 現状 | ギャップ |

|---|---|---|---|

| 誰が Who | 調達部が | 調達部が | 無し |

| 何を What | 材料A、B、Cの単価を | 材料A、B、Cの単価を | 無し |

| いつ When | 常に | 常に | 無し |

| どこで Where | 日本国内で | 日本国内で | 無し |

| どのように How | 市況同等で調達している | 市況比+30%で調達している | 市況比+30% |

優先順位付けをしたら、原価低減活動の計画をします。いきなり原価低減案を出す前に、コスト高の真因(真の原因)を調査します。

注意点としてボトルネックの原因は真因と言われるまで「なぜ」をなんども繰り返して深堀りします(「なぜなぜ分析」と言われます。5回なぜなぜ分析をすると言われたりしますが、無理やり5回する必要はないです。ロジックとしてこれ以上なぜがいえなくなるまでやります)。ボトルネックの原因を「この人のせいだ」と人起因とせずに、仕組みに問題があるとする事もポイントです。人のせいだと再発する可能性が高く、仕組みで再発防止をするためです。

真因が分かれば対策案を立案・実行します。真因とはいうものの、間違える事はよくあります。ですので、何度もトライ&エラーをすることを前提としておく事が大切です。

またここで「いつまでに」「何をする」というスケジュールを立案すると進捗管理・共有ができます。ただ、真因が異なっていたり、トラブル対応なので遅れたりすることもあるため、成果を急ぎたくなりますが、少し余裕をもったスケジュールを立てておくと無理なく活動ができるかと思います。

計画を立案できたらば、後は進捗を管理します。定期的な進捗確認の場を持つのが効果的です。進捗確認の手法の1つに「大部屋活動」というのがあります。一つの会議室に各種活動の進捗をまとめた紙資料を壁沿いに貼っていき、定期的にリーダーと担当者が立ちながら報告・相談していきます。

デジタルの時代、資料のデジタル化には基本的に賛成の私ですが、大部屋活動だけは紙資料で張り出すのが好きです。ポイントとして強制的に進捗の見える化、報告をする体制をつくる事で、原価低減を推進します。

原価低減を取り組む際に以下について織り込むとより効果的になります。

- 品質問題をおこさない品質基準の設定、新しいアイデアの評価を徹底する

- 全社的、全部署、全プロジェクトとなる取り組みとする(社長や役員などがリーダーシップをとる事)

- 継続的に取り組む(1年など長期的な活動とする)

- 効果を測定して改善する(大部屋活動などで進捗報告の機会を持つ)

- 人事査定に原価低減への貢献を織り込む(日本では改善提案書による少額の報酬がありますが、海外では低減額に応じた歩合制の報酬を取り入れている企業もあります)

特に最後の人事査定については、評価軸を原価低減額だけのようにすると品質や安全よりも原価低減を優先する可能性があります。日本では個人の成績に応じた報酬体系とはあまりなっておらず、ましてや原価低減に応じた歩合制の報酬は一般的ではありませんが、海外の大手メーカーの中にはそのような報酬体系もあると参考にして頂けますと幸いです。

過去における原価低減の実体験から学んだ事として以下が挙げられます。これらの活動を全て自社でやるのは大変という方は、商工会・自治体などにご相談頂ければ色々と支援してくれます。経験豊富なコンサルが歩合制でやることも多いです(弊社でも何社か紹介可能です)。

- 最も原価低減をできるのが、開発期間中である。製品を商業化してからだと、設計変更の柔軟性が少なくなる為。

- 同様に価格交渉による原価低減が最もできるのは発注用に複数の仕入先で競っている時。仕入先・購入価格を決定した後は、仕入先からすると価格交渉に応じるインセンティブが少ない

- 日本には下請法があり、下請法の対象となる場合、発注後の値下げは法律違反になるなど注意が必要

- 自社内や仕入先で価格競争力上の課題(工程単位などで他社費割高など)があれば、どのように解消するか計画。場合によっては長期的なものになる可能性あり。

- 急激な原価低減は品質や生産に課題が発生する可能性あり。但し考え方次第でもあり、生産ラインの小規模な改善や制御ソフトウェアなど仮に課題が発生した場合でもすぐにもどせるのなら迅速な切り替えが効果的。

- 自動車メーカーなど同じ部品を長期にわたり大量購入しているのであれば定期的な価格交渉の場を設けると組み込まれた仕組みとして、原価低減をすべき価格競争力の課題を探求。また、1回(半期など)でを課題を解消するのではなく、複数回にわたって少しずつ解消する事で仕入先の生産効率向上を促す事が可能。買い手側はサプライヤーの負担が過大とならないようどうやって効率化できるのかなど支援(ノウハウ共有や課題工程のあぶり出しと原因調査・対策立案)も重要。

- 原価低減代というのがあるのも事実。一般的に技術的に新しいモノ・製造方法の方が原価低減代が大きい。付加価値をつけやすいところほど、高値での販売がしやすい。逆に付加価値をつけにくいところほど、既に合理化が相当進んでおり原価低減代は少ない。価格交渉時には原価低減代を加味して、価格交渉をする事も大切。

- 上記定期的な価格交渉の場での根拠なき原価低減は長期的に自分達の首を絞める可能性あり。バイイングパワー(自社=買い手の購入規模)にまかせて実態の伴わない(仕入先内での原価低減を伴わない)価格交渉を行い続けると、長期的に仕入先の粗利だけが減っていき、新たな設備投資、技術開発、最悪事業継続性ができなくなり、仕入先の製品開発力、事業継続性に課題がでるリスクあり。

- 以前紹介した支給、集中購買といった仕組みは買い手がやるだけでなく、同業界や近郊企業同士で行う事も可能。

- 自社内の原価低減を含めた改善策をあらゆる職位から積極的に提案し、実行できる風土、報酬、評価の仕組みに組み込める事は企業として大きな強みとなる。

- (定期的な価格交渉をしていない場合)仕入先の原価低減活動を支援し、成果が出ればお互い半分ずつ共有。一方的な原価低減の成果享受は仕入先のモチベーションがなくなる。

- (定期的な価格交渉をしている場合)原価低減を申し込んでもそのまま受け入れてくれるのは仕入先(売り手)が自社(買い手)に依存(販売先が高い割合で自社となっている)している場合。通常は上記、価格競争力上の課題を定期的に解消できるように交渉。

エンサーブは以下の着眼点から各社様へのご提案をしています。また、もしお手伝いできそうな事があればご相談頂けますと幸いです。